Afaceri

Ploaia revine în ecuația economiei agricole

După sezoane marcate de secetă, deficit hidric și presiuni asupra agriculturii europene, precipitațiile redevin un indicator economic major, cu impact direct asupra producției agricole, securității alimentare și stabilității prețurilor.

Tema apei a devenit centrală, inclusiv în strategiile europene, privind reziliența agricolă, pe fondul intensificării fenomenelor meteo extreme. Specialiștii vorbesc tot mai des despre „economia precipitațiilor”, un concept care leagă direct resursa naturală de predictibilitatea pieței alimentare.

Ploaia ca infrastructură naturală critică

Specialiștii atrag atenția că ploaia nu mai poate fi privită doar ca fenomen meteorologic. Într-un climat volatil, fiecare episod de precipitații poate influența randamente, costuri și reziliența întregului sector agricol.

„Într-un an fără risc sistemic, prețul final al produselor agricole ar trebui să scadă cu 6%. Din cauza prețului la combustibil însă, vom asista la o creștere de 15%”, spune Cosmin Filipaș, CEO D’Olive.

Pentru agricultură, precipitațiile nu mai reprezintă doar o condiție favorabilă, ci un factor strategic. Rezervele de apă din sol, refăcute prin ploi regulate, influențează costurile de producție, capacitatea fermelor de a face față verilor extreme și, în multe cazuri, nivelul viitoarelor recolte.

Episoadele de ploaie – activ economic

Tot mai multe analize europene arată că variabilitatea precipitațiilor devine unul dintre principalii factori care afectează competitivitatea agricolă. Seceta prelungită a redus randamente, a crescut dependența de irigații și a amplificat presiunea asupra costurilor cu energia și inputurile agricole. „România continuă să depindă într-o măsură prea mare de agricultură bazată pe precipitații. Infrastructura de irigații rămâne insuficientă raportat la potențialul agricol, iar lipsa investițiilor istorice face ca ploaia să rămână, pentru multe ferme, principalul sistem de irigație”, arată o analiză a Organizația pentru Alimentație și Agricultură a Națiunilor Unite privind vulnerabilitatea agricolă în Europa de Est.

Organizațiile de profil subliniază că refacerea umidității solului în lunile de primăvară are efecte directe asupra culturilor, de la cereale la plantații perene, contribuind la reducerea stresului hidric și la stabilizarea producției.

„Ploaia este primul capital al agriculturii. Apa căzută la momentul potrivit nu înseamnă doar rod, ci echilibru, calitate și continuitate”, afirmă reprezentanții Profeco. Cu soluții bazate exclusiv pe ingrediente 100% organice, Profeco mizează pe o agricultură care nu exploatează solul, ci îl regenerează. Produsele companiei susțin simultan creșterea productivității, refacerea fertilității naturale și obținerea unor recolte mai sănătoase, transformând sănătatea solului într-un avantaj economic pe termen lung.

„În agricultură, performanța nu mai poate fi separată de sănătatea solului. Vedem tot mai clar că productivitatea durabilă nu vine din intervenții agresive, ci din capacitatea de a reda pământului echilibrul natural. Aici credem că agricultura viitorului se va diferenția: nu doar prin cât produce, ci prin cât poate conserva și regenera”, mai spun reprezentanții Profeco.

Valoarea precipitațiilor nu mai este doar agronomică, ci și economică.

„În lipsa irigațiilor, agricultura românească rămâne dependentă de cer. Când plouă, avem producție, când nu plouă, avem risc sistemic”, notează experți ai Comisia Europeană, în analize privind reziliența agricolă.

În bazinul mediteranean, unde culturile de măslini depind în mare măsură de ritmul natural al precipitațiilor, ploile de primăvară sunt considerate decisive pentru refacerea rezervelor de apă din sol, reducerea stresului hidric și susținerea unei recolte echilibrate, atât cantitativ, cât și în privința calității uleiului.

„Pentru cultura măslinului, ploaia este mai mult decât apă — este factorul care influențează vitalitatea pomului, calitatea fructului și profilul viitorului ulei. În livezile grecești, un sezon cu precipitații echilibrate se citește mai târziu în randament, dar și în gust, aromă și valoare”, afirmă și Cosmin Filipaș. D’Olive aduce în prim-plan tradiția uleiului de măsline cretan, construită în jurul respectului pentru gustul viu, biodiversitate și ritmurile naturale ale agriculturii.

„Schimbările climatice au făcut ca ploaia să nu mai fie privită ca un dat, ci ca o resursă strategică. În ultimii ani am înțeles mai clar că valoarea unui ulei cu gust viu începe mult înainte de presare, în felul în care natura își păstrează ritmul”, mai spune Filipaș.

Pe fondul schimbărilor climatice, agricultura redescoperă un adevăr vechi: randamentele nu încep în câmp, ci în cer. Ploaia, adesea tratată ca un simplu episod meteo, devine din nou ceea ce a fost dintotdeauna, una dintre cele mai valoroase resurse ale economiei agricole.

Despre D’Olive

D’Olive este un brand românesc fondat de familia Filipas în octombrie 2020, din pasiunea comună pentru uleiul de măsline cretan. Compania importă și distribuie uleiuri extravirgine 100% grecești, obținute prin presare la rece din măsline Koroneiki, recoltate manual. Misiunea D’Olive este de a aduce pe piața românească produse autentice, cu trasabilitate clară și gust viu, dar și de a promova valorile unei familii care construiește în timp — cu respect pentru natură, oameni și cultură.

Despre Profeco

Cu peste un deceniu de dezvoltare construită pe cercetare aplicată și inovație, PROFECO a evoluat dintr-o afacere de familie într-un promotor al soluțiilor agricole 100% organice, dedicate sănătății solului și agriculturii sustenabile. Cu propriul laborator de cercetare, rezultate validate în România și extindere pe piețe din Asia și Orient, compania mizează pe un model în care productivitatea merge împreună cu regenerarea resurselor naturale.

Articol preluat din StiriCompanii.ro

Afaceri

SAINT-GOBAIN ROMÂNIA LANSEAZĂ EDIȚIA 2026 A „SAINT-GOBAIN NATIONAL TROPHY”, COMPETIȚIE DEDICATĂ PROIECTELOR CARE DEFINESC VIITORUL CONSTRUCȚIILOR SUSTENABILE

Saint-Gobain România anunță lansarea înscrierilor pentru participarea la ediția 2026 a competiției „Saint-Gobain National Trophy” prin care sunt recunoscute cele mai inovatoare și performante proiecte din industria construcțiilor din România. Competiția aduce în prim-plan proiecte care contribuie la transformarea modului în care sunt proiectate și construite clădirile viitorului, punând accent pe sustenabilitate, eficiență energetică, confort și calitatea execuției.

În competiție se pot înscrie proiecte începute și finalizate între 2022 și 2026 (sau care vor fi finalizate până la 31 decembrie 2026), în realizarea cărora au fost utilizate soluții Saint-Gobain, partenerul de referință pentru soluții de construcții sustenabile, precum sisteme de compartimentare și plafoane, tencuieli și gleturi, soluții pentru protecție la foc, șape, fațade și vitraje performante. Participarea la competiție este gratuită.

Proiectele pot fi înscrise până la data de 31 octombrie 2026, câștigătorii urmând a fi anunțați în luna decembrie 2026.

Valoarea totală a premiilor este de 50.000 EUR, incluzând, de asemenea, vizite de studiu în străinătate, menite să faciliteze schimbul de experiență între participanți și profesioniști din alte țări, precum și accesul la prezentări dedicate proiectelor și soluțiilor Saint-Gobain.

Proiectele câștigătoare ale ediției naționale vor participa la etapa internațională a concursului ce va avea loc în 2027, consolidând astfel vizibilitatea proiectelor locale la nivel european și internațional și continuând tradiția rezultatelor remarcabile obținute de participanții români la edițiile anterioare.

Competiția oferă profesioniștilor din industrie oportunitatea de a-și prezenta proiectele în fața unui juriu de specialitate și de a beneficia de recunoaștere într-un context competitiv prestigios, contribuind astfel la consolidarea reputației lor profesionale și la creșterea vizibilității acestora în cadrul comunității de arhitectură și construcții, atât la nivel național, cât și internațional.

„Astăzi, performanța în construcții nu mai este definită exclusiv de dimensiunea sau complexitatea unui proiect, ci de capacitatea acestuia de a răspunde responsabil nevoilor societății și provocărilor viitorului. Prin Saint-Gobain National Trophy ne dorim să evidențiem proiectele care reușesc să îmbine arhitectura și sustenabilitatea într-un mod relevant, transformând perspectiva publicului despre domeniul nostru. Competiția este, în același timp, o formă de recunoaștere a profesioniștilor care contribuie la evoluția industriei construcțiilor și la dezvoltarea unui mediu construit mai eficient, mai confortabil, mai rezilient și mai prietenos cu natura”, a declarat Jakub Kotala, CEO Saint-Gobain România.

Mai multe detalii despre procesul de înscriere și despre regulamentul competiției sunt disponibile aici: https://www.saint-gobain.ro/saint-gobain-romania-lanseaza-editia-2026-competitiei-saint-gobain-national-trophy

(P)

Divertiland Water Park, una dintre cele mai mari destinații de distracție și relaxare în aer liber din România, își redeschide porțile pe 18 iunie 2026, marcând începutul unui nou sezon estival. Vara aceasta, Divertiland lansează conceptul RETRO SUMMER, o inițiativă prin care vizitatorii se vor bucura de prețuri ca în 2019, o întoarcere simbolică în timp, menită să ofere accesibilitate, energie pozitivă și o experiență autentică tuturor celor care aleg să petreacă o zi în parc.

Sezonul 2026 se anunță a fi unul record, estimările indicând că numărul vizitatorilor ar putea atinge și chiar depăși pragul de 200.000 de persoane.

Pentru a îmbunătăți experiența de acces, începând cu 15 iunie biletele vor putea fi achiziționate online, iar intrarea în parc se va face prin scanarea codului QR direct la turnichet, eliminând complet timpul de așteptare. Noua procedură Fast Track marchează un pas important în digitalizarea serviciilor Divertiland și în fluidizarea fluxului de vizitatori.

Tarifele Divertiland Full Day pentru sezonul 2026, în cadrul campaniei RETRO SUMMER, sunt următoarele: de luni până vineri, adulții plătesc 75 lei, copiii între 3 și 11 ani 40 lei, elevii/studenții 12+ 50 lei, iar seniorii peste 60 de ani și persoanele cu dizabilități 45 lei; copiii sub 3 ani beneficiază de acces gratuit. În weekend și în zilele de sărbători legale, tarifele sunt de 95 lei pentru adulți, 55 lei pentru copiii între 3 și 11 ani, 50 lei pentru elevii/studenții 12+, iar seniorii și persoanele cu dizabilități plătesc în continuare 45 lei; copiii sub 3 ani au acces gratuit.

În plus, pentru a marca deschiderea oficială a sezonului, Divertiland anunță un preț unic de 50 lei imediat după lansare, pentru intrarea in parc: în zilele de 18-19-20–21 iunie, indiferent de categoria de vârstă. Aceasta este o ofertă limitată menită să celebreze începutul verii și să ofere acces cât mai multor persoane la experiența Divertiland. Această promoție specială completează campania RETRO SUMMER și întărește angajamentul parcului de a oferi distracție autentică la prețuri accesibile.

Divertiland Water Park a fost lansat în 2012, având inițial o suprafață de 72.000 de metri pătrați, iar în 2016 a fost extins până la 200.000 de metri pătrați, cu o capacitate de 7.000 de persoane. Parcul a fost conceput ca un proiect verde, alimentat în mare parte cu energie solară, printr-un sistem fotovoltaic care contribuie la reducerea emisiilor de carbon și la protejarea mediului. În prezent, compania desfășoară un amplu proiect de împădurire a șase hectare, consolidând angajamentul Divertiland față de sustenabilitate și responsabilitate ecologică.

În interiorul parcului, vizitatorii vor regăsi toate atracțiile emblematice care au consacrat Divertiland: peste 20 de tobogane spectaculoase, șapte piscine pentru toate vârstele, inclusiv piscină olimpică, piscina cu valuri, Lazy River, zone dedicate copiilor, precum și peste 12 restaurante noi, cu meniuri variate, street food, deserturi și opțiuni pentru toate gusturile. Întreg sezonul va fi animat de surprize, concursuri interactive și premii, într-o atmosferă vibrantă, în care brandurile devin parte din emoții reale.

Amplasat strategic pe A1, km 13, în zona Militari, la doar 15 minute de București, Divertiland este una dintre cele mai versatile locații pentru evenimente outdoor. Parcul dispune de o infrastructură completă pentru echipe tehnice, curent electric industrial, zone de backstage, logistică dedicată, peste 1.000 de locuri de parcare și stații de încărcare pentru mașini electrice. În sezonul de vară, parcul atrage peste 9.000 de vizitatori în fiecare weekend și poate găzdui evenimente de până la 20.000 de persoane.

„Ne bucurăm mult să putem da startul unui nou sezon, al 15-lea, la Divertiland Water Park – și suntem siguri că în 2026 vom atrage și mai multe persoane iubitoare de apă, înot și atracții acvatice. Ne adresăm atât clienților din zona Capitalei, cât și celor care locuiesc în alte zone ale țării, dar și-au propus ca pe timp de vară să exploreze noi opțiuni de distracție și relaxare. Credem că cele șapte piscine și circa 70 de atracții din incinta complexului, mixul inteligent de servicii oferite, precum și standardul general de calitate vor contribui la fidelizarea clienților mai vechi, precum și la atragerea unora noi. Iar noua politică de prețuri – RETRO SUMMER – cu întoarcere la prețurile din 2019 este una excelentă”, a declarat Christos Argiropoulos, General Manager Divertiland Water Park.

Divertiland rămâne un reper al verii în România, un spațiu dedicat relaxării, distracției și evenimentelor de amploare, cu o infrastructură modernă, atracții pentru toate vârstele și o poziționare strategică ce îl transformă într-o destinație de top pentru familii, tineri, companii și organizatori de evenimente.

Afaceri

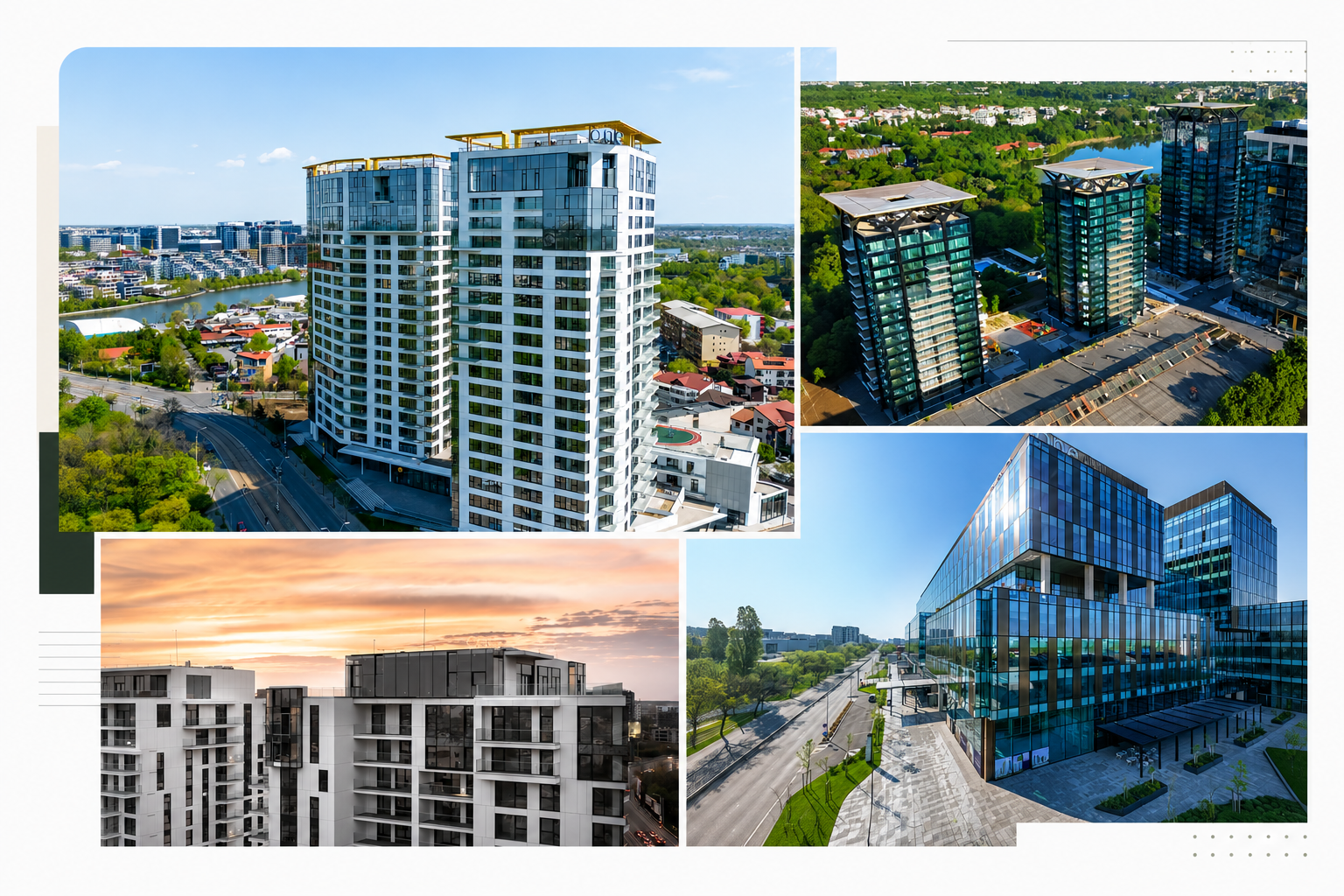

Apartamente de lux de închiriat în București: Ce caută clienții premium și companiile în 2026?

Piața imobiliară din București traversează o perioadă de maturizare accelerată, în care conceptul de „lux” nu mai reprezintă doar o suită de finisaje premium sau o simplă adresă într-un cartier cotat excelent. Astăzi, adevăratul lux se definește prin timp, comunitate, sustenabilitate și, mai ales, prin servicii integrate capabile să ofere o experiență de locuit fără cusur.

În acest peisaj dinamic, segmentul chiriilor pe termen lung a devenit extrem de atractiv nu doar pentru persoanele fizice care își doresc un stil de viață select, ci și pentru companiile multinaționale care caută soluții de cazare de tip corporate housing pentru expați și manageri de top. Nevoia de stabilitate, design inovator și locații strategice a transformat închirierea unui apartament premium dintr-o tranzacție imobiliară clasică într-un parteneriat pe termen lung bazat pe excență.

O viziune strategică asupra imobiliarelor de lux

Dezvoltarea urbană din ultimii ani a demonstrat că proprietățile de succes sunt cele care reușesc să îmbine arhitectura vizionară cu eficiența energetică și confortul absolut. Pentru chiriașii moderni, fie că vorbim despre antreprenori globali, diplomați sau lideri din mediul de afaceri, locuința nu mai este doar un spațiu de tranzit, ci un sanctuar de relaxare și rafinament.

Din această perspectivă, expertiza în identificarea și valorificarea oportunităților imobiliare majore face diferența între un simplu apartament și o proprietate cu statut de reper urban. Dinamica actuală a Capitalei arată o cerere crescută pentru dezvoltări mixte, amplasate în proximitatea polurilor de business și a zonelor verzi, acolo unde calitatea aerului și accesul la facilități de top creează un ecosistem complet.

În acest context, DLB Living s-a impus pe piața autohtonă încă din anul 2016 ca un lider în transformarea și gestionarea portofoliilor rezidențiale de lux. Cu o viziune clară orientată către redefinirea stilului de viață premium și un portofoliu evaluat la peste 30 de milioane de euro, compania a mizat pe stabilitate, continuitate și parteneriate de anvergură pentru a oferi clienților săi o experiență de locuit la standarde internaționale.

Parteneriatul pentru excelență: DLB Living și One United Properties

Succesul pe segmentul rezidențial de top se clădește pe încredere și pe o aliniere a valorilor legate de calitate și inovație. Unul dintre pilonii fundamentali ai modelului de business dezvoltat de DLB Living este parteneriatul strategic cu One United Properties, principalul dezvoltator imobiliar de proiecte sustenabile din România.

Prin selectarea riguroasă a 12 proiecte de referință din portofoliul acestui dezvoltator de renume, s-a reușit crearea unei selecții unice de apartamente premium de închiriat pe termen lung. Aceste proiecte reprezintă investiții financiare solide și o dovadă clară a potențialului Bucureștiului de a concura cu marile metropole europene în materie de arhitectură, sustenabilitate și design urban.

Repere urbane ale locuirii moderne: One Herăstrău Park și One Verdi Park

Printre bijuteriile din portofoliul gestionat se numără proprietăți situate în cele mai râvnite comunități din nordul și centrul Capitalei:

- One Herăstrău Park: Amplasat la doar câteva minute de mers pe jos de cel mai mare parc al orașului, acest proiect reprezintă definiția echilibrului dintre viața urbană activă și momentele de relaxare în natură. Apartamentele de aici beneficiază de panorame spectaculoase, terase generoase și finisaje de o eleganță atemporală, fiind opțiunea favorită pentru expați și familii care apreciază liniștea și siguranța.

- One Verdi Park: Situat într-o zonă extrem de dinamică, în proximitatea polului de afaceri Floreasca-Barbu Văcărescu, acest ansamblu de zgârie-nori redefinește profilul arhitectural al orașului. Cu acces facil la facilități comerciale de lux, restaurante de top și spații de birouri Clasa A, proprietățile de aici sunt perfect adaptate stilului de viață cosmopolit și cerințelor de corporate housing ale companiilor globale.

Soluții personalizate pentru companii: Avantajele segmentului Corporate Housing

Pentru mediul corporativ, relocarea managerilor internaționali sau a echipelor de consultanță reprezintă un proces logistic complex. Companiile caută de obicei o soluție integrată care să garanteze confortul angajaților, predictibilitatea costurilor și o birocrație minimă.

Conceptul de chirie pe termen lung gestionat de o echipă de profesioniști aduce avantaje competitive majore pentru segmentul B2B:

- Stabilitate și continuitate: Contractele pe termen lung elimină riscurile asociate cu fluctuațiile pieței sau schimbările imprevizibile de proprietari, oferind companiilor liniștea necesară pentru derularea activității.

- Management dedicat al proprietății: Orice solicitare tehnică sau administrativă este preluată de o echipă specializată de Customer Care, eliberând compania beneficiară de orice efort logistic.

- Standarde internaționale: Apartamentele sunt predate la cheie, cu dotări tehnologice de ultimă generație, sisteme avansate de climatizare și finisaje premium care reflectă statutul și prestigiul companiei care oferă beneficiul locativ.

Oferind un mediu care îmbină funcționalitatea unui birou de acasă cu relaxarea unui spațiu rezidențial exclusivist, aceste proprietăți devin un instrument puternic de retenție și motivare a talentelor de top în cadrul organizațiilor.

Oaza de liniște și rafinament pentru persoanele fizice

Pe de altă parte, pentru clienții privați care aleg calea închirierii în detrimentul achiziției, o locuință de lux reprezintă o declarație de independență și un stil de viață asumat. Clienții exigenți din prezent caută comunități vibrante, unde designul de interior se îmbină armonios cu facilitățile de proximitate: securitate 24/7, locuri de parcare subterane, spații verzi și acces rapid la facilități educaționale sau medicale de top.

Fiecare apartament inclus în portofoliul DLB Living este selectat pentru potențialul său de a deveni un adevărat cămin. Atenția la detalii se reflectă în compartimentările inteligente care maximizează lumina naturală, în utilizarea materialelor ecologice și sustenabile, dar și în ergonomia fiecărei încăperi. Rezultatul este un spațiu fluid, cald și sofisticat, capabil să se adapteze personalității fiecărui locatar.

Pilonii excelenței: O echipă dedicată performanței

În spatele unui portofoliu imobiliar de succes se află întotdeauna o echipă de specialiști pasionați și dedicați. De la strategi de investiții cu o înțelegere profundă a tendințelor macroeconomice, până la experți în finanțe și asociați din departamentul de asistență clienți, fiecare membru al echipei joacă un rol important în livrarea unei promisiuni de excelență.

Această abordare centrată pe client asigură o tranziție lină din momentul vizionării inițiale și până la gestionarea cotidiană a aspectelor ce țin de administrarea locuinței. Într-o piață adesea fragmentată, prezența unui partener instituțional stabil reprezintă garanția unei experiențe premium, lipsită de stresul specific managementului imobiliar clasic.

Viitorul locuirii de lux în București

Bucureștiul continuă să își consolideze poziția de Hub economic major în Europa de Est, atrăgând investiții străine masive și o comunitate internațională tot mai numeroasă. Această evoluție generează o nevoie continuă de proiecte imobiliare care nu doar că respectă reglementările actuale de mediu, dar anticipează și tendințele viitoare în materie de locuire inteligentă și sustenabilă.

Investiția în proiecte rezidențiale de top reprezintă un angajament pe termen lung față de potențialul orașului. Alegând să colaboreze cu dezvoltatori care pun accent pe certificările verzi (precum standardele BREEAM) și pe reducerea amprentei de carbon, companiile de management imobiliar contribuie activ la crearea unor comunități urbane mai sănătoase și mai bine integrate.

Partenerul tău de încredere în imobiliare premium

Fie că reprezentați o companie aflată în căutarea celei mai bune soluții de cazare pentru echipa de management, fie că sunteți o persoană fizică în căutarea unui apartament care să devină propriul sanctuar de confort în București, alegerea partenerului imobiliar este decizia care definește calitatea experienței dumneavoastră.

Cu o istorie solidă începută în 2016, un portofoliu de 30 de milioane de euro și o prezență remarcabilă în proiecte iconice precum One Herăstrău Park sau One Verdi Park, DLB Living rămâne dedicat misiunii sale de a redefini luxul rezidențial prin profesionalism, atenție la detalii și o dedicare absolută față de standardele internaționale. Descoperiți excelența în locuire și transformați conceptul de „acasă” într-o experiență de neegalat.

-

Sport6 ani ago

Sport6 ani agoMasajul Lingam – Ghid pentru un orgasm intens

-

Oameni4 ani ago

Oameni4 ani agoSoluții de iluminare Logic Light pentru un apartament

-

Uncategorized7 ani ago

Uncategorized7 ani agoAvantajele si dezavantajele de a lucra intr-un coafor

-

Politichie6 ani ago

Politichie6 ani agoMinistrul justitiei Catalin Predoiu – promotor de fakenews, manipulari si dezinformari cu privire la SIIJ

-

Politichie4 ani ago

Politichie4 ani agoVine Ceaușescu !?

-

Politichie6 ani ago

Politichie6 ani agoMESAJE SFÂNTUL ION 2020. Cele mai frumoase urări şi felicitări pentru rudele şi prietenii care poartă numele Sfântului Ioan

-

Politichie6 ani ago

Politichie6 ani agoVERGIL CHITAC, VICTIMA A CORONAVIRUSULUI DAR SI A FAPTULUI CA ESTE CANDIDAT LA PRIMARIA CONSTANTA

-

Politichie6 ani ago

Politichie6 ani agoFrați masoni, reuniți în SRL si ultimul mare șpăgar de suflete, nejudecat încă